Quarto di una serie di dieci, i precedenti sono reperibili qui: primo, secondo, terzo.

Nel precedente post abbiamo visto che nel corso del secolo scorso il rendimento medio del capitale si è ridotto, mentre sono aumentati gli stipendi di fascia alta ed altissima, talvolta in modo spropositato.

Il rendimento del grande capitale.

Sul lungo periodo e dai valori medi dei principali paesi capitalisti, Piketty giunge alla conclusione che il rendimento del capitale è passato da un 4-5% di prima dei “30 catastrofici”, al 5-6% del dopoguerra, fino al 3-4% attuale. Medie significative, ma che nascondono considerevoli differenze legate alla taglia del capitale.

Per cominciare vi è un fattore legato al fatto che chi dispone di grandi patrimoni è in condizione sia di servirsi di professionisti migliori, sia di ottenere migliori condizioni dagli stati e dalle banche. Un caso limite lo abbiamo visto con la crisi di Cipro, in cui le banche cipriote hanno assecondato la fuga dei grandi oligarchi russi, mentre hanno chiuso la tagliola sulle dita dei ricconi di mezza tacca. Dinamica analoga si è vista con la “volutary disclosure” concordata fra il governo Renzi e la Svizzera: chi è rimasto nella trappola sono stati i pesci piccoli e piccolissimi, mentre i grossi patrimoni sono in qualche modo stati protetti (almeno in parte perché erano già stati “scudati” da Berlusconi).

Ma anche tralasciando simili situazioni eccezionali, i grandi capitali pagano proporzionalmente meno tasse di quelli piccoli, grazie a diversi meccanismi. Per esempio, i redditi aziendali sono tassati in modo più blando dei redditi personali e le grandissime imprese possono addirittura ottenere degli sconti ulteriori sulla base di trattative internazionali. Certo, i redditi aziendali vanno poi a finire in tasca a qualcuno, ma questo secondo passaggio è tanto più opaco quanto più ingenti sono le cifre in questione. Lo scandalo dei “Panama Papers” ha dimostrato proprio questo: le norme finanziarie a fiscali di tutti i paesi del mondo hanno delle falle attraverso cui i capitali possono, in parte, sfuggire legalmente all’imposizione. A condizione però di potersi pagare i massimi livelli dei servizi finanziari e di consulenza fiscale o legale. Si chiama “elusione fiscale“, da non confondere con la ben più rozza “evasione fiscale“.

Vi è poi un altro fattore importante: i piccoli capitali sono costituiti in massima parte da fondi pensionistici e proprietà immobiliari. I primi godono di regimi fiscali agevolati, ma i secondi sono invece soggetti ad una duplice imposizione. Per riprendere l’esempio fatto in precedenza, il signor Rossi che affitta un appartamento ereditato dalla nonna, paga sia una tassa sulla proprietà, sia una tassa sul reddito che questa eventualmente gli da. Viceversa, i grandi patrimoni sono costituiti perlopiù da titoli che vengono continuamente scambiati. Non sono soggetti a tasse sulla proprietà ed anche quelle sul reddito sono difficili da calcolare, vista la dinamicità ed elusività di questo tipo di capitale.

Per cercare di quantificare l’effetto di questi fattori, Piketty ha avuto l’eccellente idea di indagare i rendimenti dei patrimoni detenuti dalle università americane. Questi sono infatti pubblici e del tutto trasparenti.

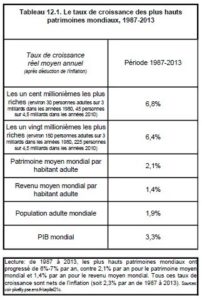

Passando ai patrimoni privati, le cose diventano assai più nebulose, per ovvi motivi. Tuttavia lo storico francese propone una tabella da cui risulta che i miliardari avrebbero goduto di un rendimento del 6-8%, cioè circa il doppio della crescita del PIL mondiale nel medesimo periodo.

Da notare anche che la crescita media dei patrimoni mondiali è stato del 2% circa e quella dei redditi di appena l’1,4%. Come è possibile? Ci sono tre ragioni che contribuiscono a spigare questo apparente paradosso:

La prima è che buona parte della crescita ufficiale del PIL è dovuta ad artifici contabili e stime più o meno manipolate a scopi politici.

La seconda è che mentre cresce l’economia, cresce anche la popolazione ed anche se la torta è più grande, va ripartita fra più commensali.

La terza è che i piccoli e piccolissimi patrimoni hanno un rendimento molto più basso che difficilmente lascia un surplus da reinvestire, mentre una parte consistente del rendimento dei grandi patrimoni viene reinvestito.

Il rendimento del micro-capitale

Abbiamo visto che il capitalismo post-bellico è stato completamente diverso da quello prebellico principalmente per due ragioni:

1 – La classe dominante non è più quella dei redditieri, ma quella dei quadri e super-quadri che godono di stipendi vertiginosi rispetto a quelli dei loro dipendenti.

2 – La nascita ed il radicamento di una grossa percentuale (nei paesi “avanzati” circa metà della popolazione) di mini e micro capitalisti.

Sul reddito del mini- capitale Piketty non fornisce dati, ma un’idea possiamo farcela tornando a fare i conti in tasca al nostro signor Rossi. Dalla sua denunzia dei redditi (immaginaria, ma realistica), impariamo che il famigerato appartamento della nonna vale circa 120.000 € ed è affittato ad un peruviano per 9.000 € l’anno. Su questi Rossi paga il 21% di cedolare secca, ossia 1890€ cui si devono aggiungere circa 800 € di IMU e altrettanti di condominio (salvo complicazioni). Dunque, al netto, Rossi prende circa 5.400 € (450 € al mese). Cioè il suo capitale rende il circa il 4%, in linea con i dati macroeconomici elaborati da Piketty, da cui occorre però sottrarre ancora l’inflazione, che spesso non è compensata da un parallelo aumento della pigione, specie sui contratti lunghi. In pratica, Rossi può contare su un rendimento reale dell’2-3% . Salvo incidenti.

Del resto, altri investimenti classici dei mini e micro-capitalisti, come i fondi pensione, offrono oggi rendimenti al lordo dell’inflazione fra il 2 ed il 3%, mentre i leggendari BOT oramai nemmeno compensano l’inflazione.

Dunque per Rossi l’affitto del peruviano è un piacevole integrativo, ma a condizione che disponga anche di un buono stipendio perché se, invece, ha bisogno di questi soldi per le spese correnti, quando dovrà fare dei lavori sarà in difficoltà. Se poi l’inquilino smette di pagare o se ne va lasciando dei danni, rimetterci un anno di pigione è il minimo che gli possa capitare. Per non parlare del fatto che le tasse sugli affitti si pagano comunque, anche se gli inquilini non pagano la pigione.

Viceversa, la signora Liliane Bettencourt, cui è attribuito un reddito, netto da tasse ed inflazione, di alcuni milioni di euro l’anno, non potrà che reinvestirne la maggior parte, condannandosi ad una crescita esponenziale della propria ricchezza. Ci sono infatti dei limiti a quello che una persona può spendere, a meno di non devolvere parti cospicue del proprio reddito ad interessi comuni come alcuni miliardari effettivamente fanno tramite apposite fondazioni (ma mica tutte limpide come quella con cui i coniugi Tompkins hanno regalato al Cile un intero Parco Nazionale).

Conclusioni 4

Il rendimento reale del capitale è oggi fortemente influenzato dalla taglia del medesimo. Mentre i mini e micro- capitali sono al più un modo per proteggere i risparmi dall’inflazione, i grandi e grandissimi capitali hanno un reddito decisamente notevole: anche il 10% in un mondo la cui la crescita economica ufficiale è dell’3-4%, in realtà probabilmente meno.

Questo fenomeno va di pari passo con stipendi che crescono esponenzialmente man mano che si sale la scala gerarchia, mentre sono stagnanti, o in diminuzione, ai livelli basali ed intermedi. La combinazione di questi due fattori sta molto rapidamente scavando un baratro fra un’élite sempre più numerosa in termini assoluti, ma sempre più esigua in termini percentuali, e tutto il resto del corpo sociale. La cosa interessante è che si tratta di un fenomeno comune a tutti i paesi, ma con differenze importanti a seconda delle aree geo-politiche. In Europa, malgrado sia evidente, il fenomeno è di gran lunga meno sviluppato (circa il 10% del reddito nell’1% delle mani; cioè la classe dominante dispone di redditi circa 10 volte il reddito medio). Negli stati Uniti siamo a circa il doppio (il 20% del reddito nell’1% delle mani; quindi 20 volte il reddito medio).

Molto interessante è anche il fatto che questa polarizzazione è presente anche all’interno del 10% superiore, dove l’1% guadagna nettaente più del sottostante 9%, lo 0,1 percento molto di più dell’ 0,9% e cos via, con un’allargamento esponenziale del reddito, salendo la scala sociale.

Per il poco che se ne sa, nei “paesi emergenti” troviamo situazioni comprese fra questi due estremi od anche peggio, ma ovunque si riscontra una tendenza ad un rapido aumento della divergenza.

Per saperne di più: Pico per Capre

Quindi la moneta cattiva, lo stipendio del dirigente, spiazza la moneta buona, l’imprenditore. La cosa ha importanti competenze perché l’investitore/ imprenditore ha visioni strategiche, di lungo corso, mentre l’i vedtitore Puro bada solo ai risultati percentuali. Da questi dipendono gli elevatissimi stipendi di cui sopra. Quindi vi è un incentivo forte a rischiare. Infatti il dirigente prudente non da carriera, perché i suoi risultati saranno migliori, eventualmente, solo sul lungo termine. Questa tendenza, in atto da 20 anni o più, ha creato una generazione di vampiri economici. Che stanno distruggendo l’economia reale. Allo stato, arriveremo alle estreme conseguenze. Probabilmente stiamo assistendo al picco dei dirigenti, tra i tanti.